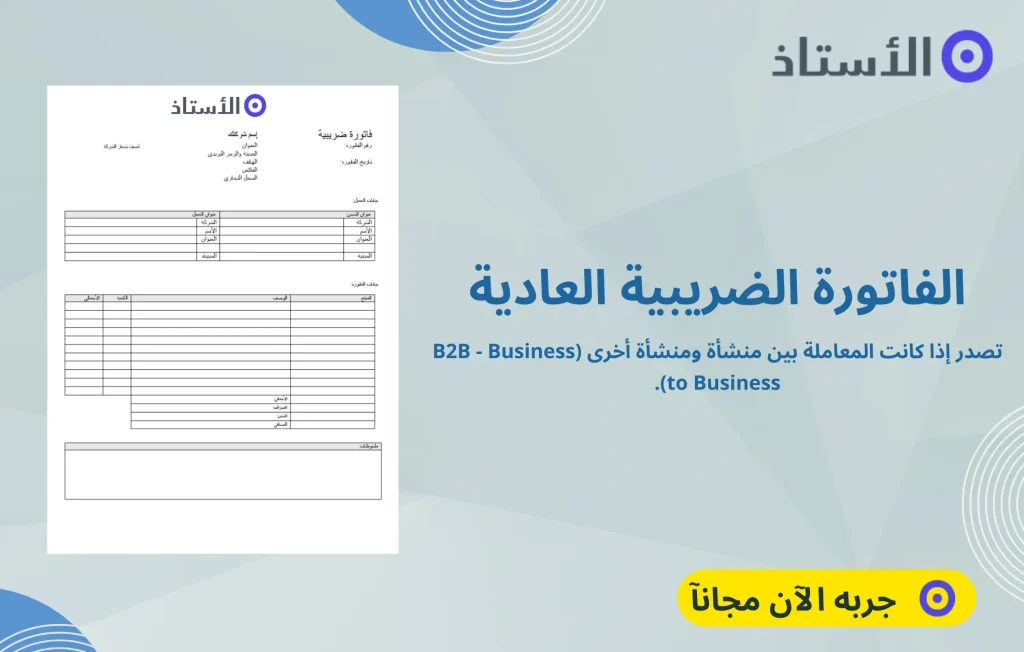

وفقا للإرشادات التوعوية لهيئة الزكاة والضريبة والجمارك، يكمن الفرق الجوهري بين الفاتورة الضريبية والفاتورة الضريبية المبسطة في أطراف المعاملة. يجب إصدار الفاتورة الضريبية (الكاملة) في حال كانت المعاملة بين منشأة ومنشأة أخرى (B2B) ، أو بين منشأة وجهة حكومية.

أما الفاتورة الضريبية المبسطة، وتستخدم في حالة المعاملات التي تتم بين منشأة وفرد (B2C). وللتفاصيل الدقيقة حول المتطلبات القانونية لكل نوع من الفواتير، ينصح بالرجوع إلى المادة 53 من اللائحة التنفيذية لضريبة القيمة المضافة. وايضا التعرف على برنامج الاستاد – افضل برنامج محاسبة في السعودية – لتنظيم وإعداد فواتيرك الالكترونية بسهولة.

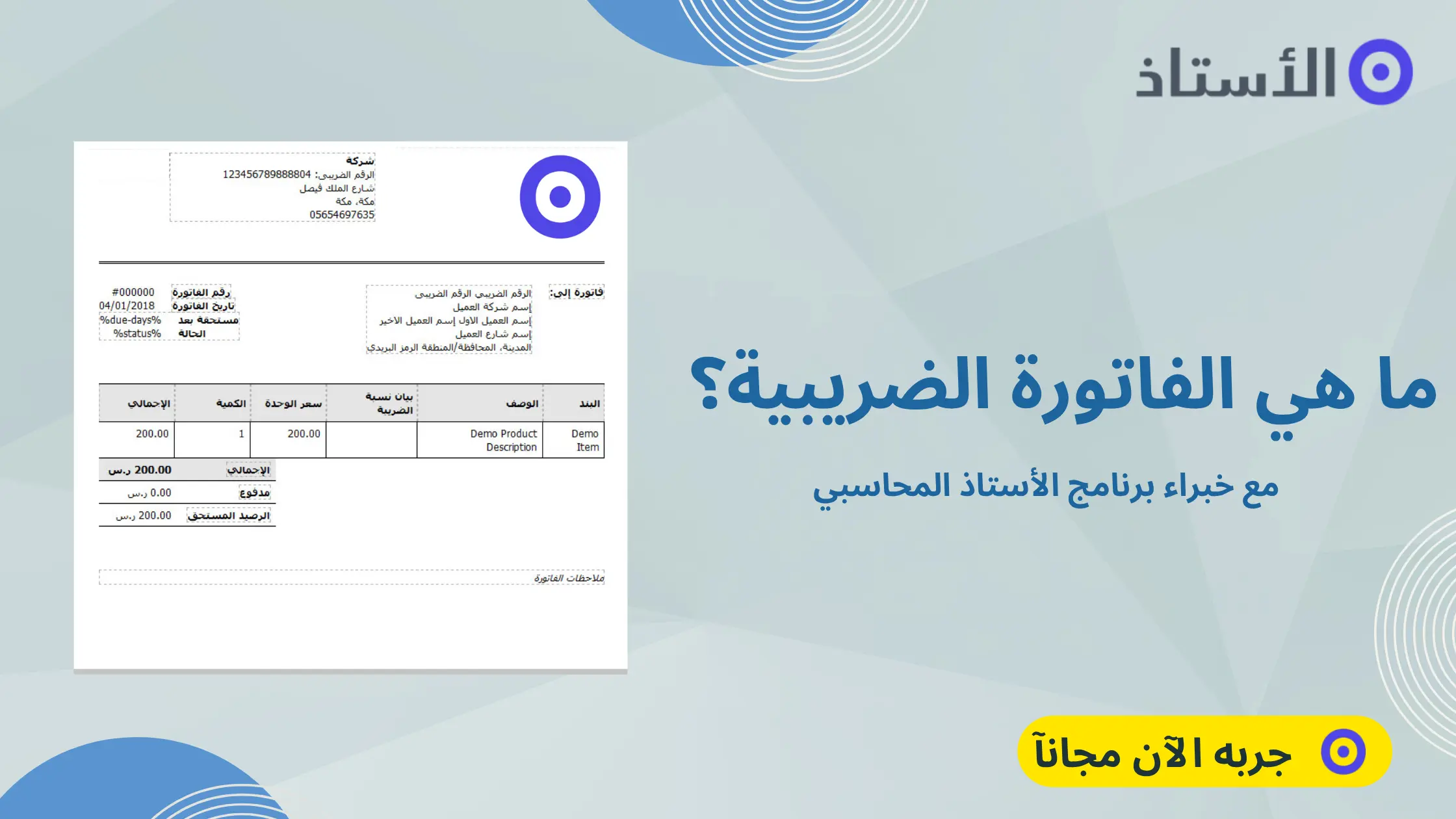

ما هي الفاتورة الضريبية؟

الفاتورة الضريبية هي فاتورة إلكترونية تستخرج للأنشطة التجارية المسجلة في الضرائب، وهي مخصصة بشكل أساسي للمعاملات التجارية بين الشركات. تتميز هذه الفاتورة بأن قيمة الضريبة مسجلة بداخلها، ويتم إصدارها وحفظها بصيغة إلكترونية منظمة عبر نظام إلكتروني، كما تحتوي على جميع متطلبات الفاتورة الضريبية القانونية المطلوبة.

تقدم الفاتورة الضريبية فوائد متعددة للشركات، حيث تعتبر توفير سجل مالي أحد أهم هذه الفوائد، فهي تشكل جزء أساسي من سجل المعاملات المالية للشركة وتساعد في تتبع الإيرادات والمصروفات وحساب الأرباح والخسائر. كما تضمن للشركات إمكانية استرداد الضرائب المستحقة لها، مما يحسن من التدفق النقدي للشركة.

من الخصائص المهمة للفاتورة الضريبية أنه لا يمكن إلغاؤها أو تعديلها أو حذفها بعد إصدارها، وهذا يضمن سلامة السجلات المالية والضريبية للشركة.

ما هي الفاتورة الضريبية المبسطة؟

الفاتورة الضريبية المبسطة هي نوع خاص من الفواتير مصمم للمعاملات مع المستهلكين الأفراد. هناك فرق واضح بين الفاتورة الضريبية العادية والمبسطة، حيث أن الفاتورة الضريبية العادية مخصصة للمعاملات بين الشركات أو الجهات الحكومية، بينما الفاتورة المبسطة تصدر للمستهلكين الأفراد في المعاملات التي تقل قيمتها عن 1000 ريال.

تستخدم الفاتورة المبسطة عند بيع المنتجات للمستهلكين النهائيين أو عند تقديم الخدمات للأفراد، وتطبق في جميع المعاملات التي تقل قيمتها عن 1000 ريال. من المهم أن تحتوي الفاتورة المبسطة على معلومات البائع كاملة بما يشمل الاسم والعنوان والرقم الضريبي، إلى جانب وصف واضح للسلعة أو الخدمة المقدمة وتاريخ الإصدار.

عند التعامل مع التجار المسجلين في ضريبة القيمة المضافة، يجب التأكد من تضمين قيمة المبيعات في الفاتورة المبسطة لضمان الالتزام بالمتطلبات الضريبية.

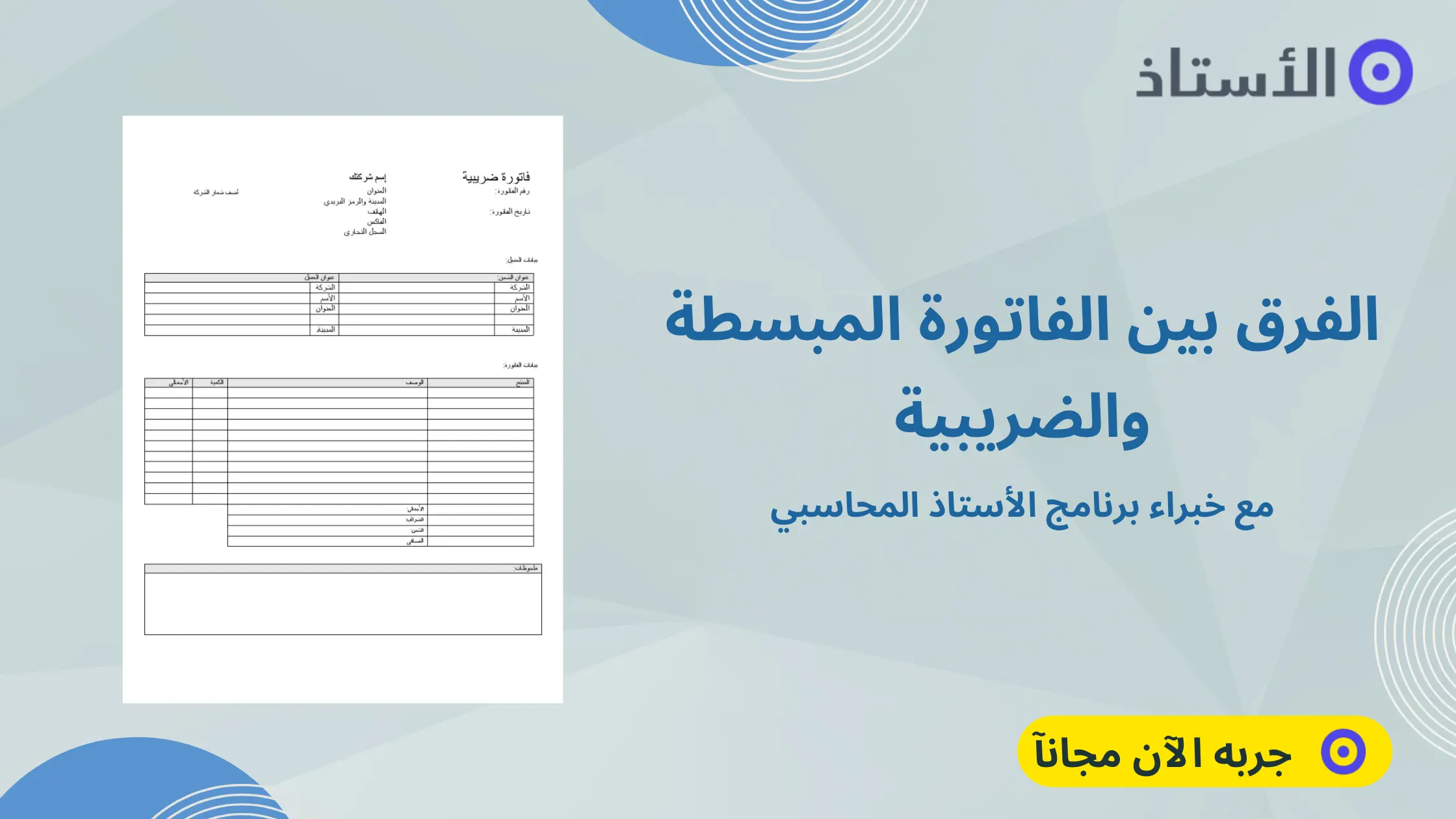

الفرق بين الفاتورة المبسطة والضريبية

التمييز بين الفاتورة الضريبية والفاتورة الضريبية المبسطة

تحتوي الفواتير المبسطة على معلومات أقل من الفاتورة العادية أو الفاتورة المعدلة ولكن السؤال هو “هل أستخدم الفاتورة الضريبية أو الفاتورة الضريبية المبسطة؟” ونجيب بأن الأمر يعتمد على طبيعة ونوع أطراف المعاملة.

1. الفواتير الضريبية (B2B/B2G)

متى تستخدم؟ يتم إصدار الفاتورة الضريبية إذا كانت المعاملة تتم بين:

- منشأة ومنشأة أخرى (B2B – Business to Business).

- منشأة وجهة حكومية.

2. الفواتير الضريبية المبسطة (B2C)

- متى تستخدم؟ يتم إصدار الفاتورة الضريبية المبسطة إذا كانت المعاملة تتم بين:

- منشأة وفرد (B2C – Business to Consumer).

كيفية عمل فاتورة ضريبية مع برنامج الاستاذ المحاسبي

الفيديو التالي يوضح كيفية أعداد فاتورة ضريبية في السعودية يتطلب الالتزام بعدة عناصر تنظيمية وتشريعية، خاصة بعد تطبيق نظام الفوترة الإلكترونية من قبل هيئة الزكاة والضريبة والجمارك.

برنامج الأستاذ المحاسبي يقدم تجربة متكاملة لإنشاء الفواتير الضريبية الالكترونية بطريقة احترافية، سهلة، و متوافقة مع الأنظمة المحلية، دون الحاجة إلى خبرة محاسبية مسبقة.

تعرف علي: كيفية انشاء فاتورة مبيعات في السعودية مع برنامج الأستاذ المحاسبي

الأشخاص الخاضعون والملتزمون بالفوترة الإلكترونية (الفاتورة الرقمية)

تمثل الفوترة الإلكترونية (أو الفوترة الرقمية) خطوة أساسية في التحول الرقمي للقطاع الضريبي، وتفرض التزاماً قانونياً على فئات محددة لإصدار جميع فواتيرهم الضريبية وشعاراتهم المرتبطة بها إلكترونياً. هذا الإلزام يضمن دقة وشفافية المعاملات التجارية والضريبية داخل المملكة.

من يجب عليه إصدار الفاتورة الإلكترونية؟ (نطاق الإلزام الأساسي)

يجب على جميع الأشخاص المحددين الخاضعين للائحة الفوترة الإلكترونية إصدار فواتير إلكترونية عن كافة تعاملاتهم التي تتطلب إصدار فاتورة ضريبية، بالإضافة إلى الإشعارات الإلكترونية (مثل إشعارات الدائن والمدين) المطلوبة بموجب نظام ضريبة القيمة المضافة ولوائحه التنفيذية.

الأشخاص الخاضعون للضريبة الملزمون بالفوترة الإلكترونية هم:

- المكلف المقيم في المملكة: هذا هو النطاق الأساسي للإلزام، ويشمل أي شخص (سواء كان شركة أو مؤسسة فردية) مُسجّل لأغراض ضريبة القيمة المضافة وله إقامة دائمة في المملكة.

- الطرف المصدر للفاتورة نيابة عن المكلف: يشمل هذا البند العميل أو أي طرف ثالث يتم تفويضه لإصدار فاتورة ضريبية نيابة عن المكلف الأساسي (المورد).

- الشرط الحاسم هنا: يجب أن يكون هذا الطرف المصدر للفاتورة نيابة عن المكلف مقيماً في المملكة، وذلك وفقاً لأحكام المادة 53 (3) بشأن تعديل اللوائح التنفيذية لضريبة القيمة المضافة.

برنامج الأستاذ – الحل الأمثل لتسهيل إمتثالك الضريبي والإداري

يساعدك في إعداد فواتيرك الإلكترونية، متابعة إقراراتك الضريبية، والتعامل مع متطلبات ضريبة القيمة المضافة، سواء كنت خاضعًا أو معفى

من هم الذين ينطبق عليهم الاستثناء من إلزام اصدار فاتورة الكترونية

تحدد اللائحة استثناء واحداً رئيساً من هذا الإلزام، وهو يتعلق بالصفات الإقليمية للمكلف، الأشخاص الخاضعون للضريبة غير المقيمين في المملكة: هؤلاء الأشخاص لا يطلب منهم إصدار فواتير إلكترونية أو إشعارات إلكترونية للتوريدات أو المبالغ المستلمة الخاضعة للائحة الفوترة الإلكترونية في المملكة. ويعني ذلك أن الالتزام ينحصر جغرافياً بكيانات وأطراف مرتبطة ومقيمة داخل المملكة لضمان الامتثال المحلي.

ما هي عقوبة عدم دفع ضريبة القيمة المضافة؟

تفرض الهيئة الضريبية غرامات مالية في حالة التأخر في سداد ضريبة القيمة المضافة. تبلغ نسبة هذه الغرامة 5% من قيمة الضريبة غير المسددة، وتحسب عن كل شهر أو جزء منه لم تسدد عنه الضريبة. تبدأ فترة حساب الغرامة من تاريخ استحقاق تقديم الإقرار الضريبي وتستمر حتى تاريخ التقديم الفعلي للإقرار وسداد المبلغ المستحق.

تطبق هذه الفائدة أيضًا في حالات أخرى مثل تغيير الوظيفة وعدم تقديم النموذج 16، أو في أي تأخير يحدث في تقديم الإقرارات الضريبية المطلوبة. على سبيل المثال، إذا كانت قيمة الضريبة المستحقة 10,000 ريال وتم التأخر في السداد لمدة شهرين، فإن الغرامة ستكون 10,000 × 5% × 2 شهر = 1,000 ريال.

يمكنك معرفة المزيد عن: عقوبة التهرب الضريبي في السعودية

افضل برنامج لإصدار فواتيرك الضريبية في السعودية

برنامج الأستاذ المحاسبي هو افضل برنامج محاسبي معتمد من هيئة الزكاة والدخل والافضل سعرا في السعودية، ويدعم المرحلتين الأولى والثانية لمنظومة الفوترة الإلكترونية. يشمل:

- نظام محاسبي شامل وسهل الاستخدام: التعامل مع برنامج الاستاذ بسهولة — بدون خبرة محاسبية متقدمة.

- إصدار الفواتير الإلكترونية الضريبية: إصدار فواتير إلكترونية دقيقة وسهلة مع QR Code وإصدار PDF/XML.

- ضريبة القيمة المضافة: شامل/غير شامل/معفي مع حساب تلقائي للضريبة.

- التوافق الكامل: التوافق مع الأنظمة الضريبية السعودية (المرحلتين الأولي والثانية).

- إدارة حسابات متعددة في نفس الوقت: دعم إمكانية إدارة أكثر من حساب أو فرع أو كيان تجاري من نفس النظام.

- تقارير مالية يومية: الإيرادات، المصروفات، وأداء الموظفين والماليات.

- العمل السحابي: إمكانية العمل السحابي والوصول من أي مكان وفي أي وقت.

- الأنسب: للشركات الصغيرة والمتوسطة الباحثة عن أفضل نظام محاسبي لمشروع صغير بسعر معقول وسهل الاستخدام.

- سعر باقات برنامج الأستاذ المحاسبي: الباقة الاقتصادية كانت 52 وأصبحت الآن 39 ر.س / شهريًا (تُدفع 468 ر.س سنويًا)

التجربة: برنامج محاسبة مجاني لمدة 14 يومًا (دون الحاجة لبطاقة ائتمان).

أسعار تنافسية تناسب جميع الشركات والمقاولين

| الباقة | السعر الشهري (ر.س) | السعر السنوي (ر.س) |

| الاقتصادية | كانت الآن 39 .ر.س/شهر | تُدفع 468 ر.س سنوياً |

| الأساسية (الأعلى قيمة) | كانت الآن 58 ر.س/شهر | تُدفع 697 ر.س سنوياً |

| الشاملة | كانت الآن 116 ر.س/شهر | تُدفع 1392 ر.س سنوياً |

يعد برنامج الأستاذ من أرخص البرامج المحاسبية في السعودية، مع باقات مرنة تناسب الشركات الصغيرة والمتوسطة.

برنامج الأستاذ المحاسبي – الأفضل سعراً والأسهل استخداماً

يساعدك في إعداد فواتيرك الإلكترونية، متابعة إقراراتك الضريبية، والتعامل مع متطلبات ضريبة القيمة المضافة، سواء كنت خاضعا أو معفى

تعرف علي: اسعار برامج المحاسبة في السعودية

الخلاصة

بالنسبة للشركات، من المهم التأكد من إصدار الفاتورة الضريبية الصحيحة لكل معاملة تجارية بين الشركات، والاحتفاظ بالسجلات الإلكترونية بشكل آمن. كما يجب عدم محاولة تعديل أو حذف الفواتير المصدرة لأن ذلك غير مسموح قانونياً.

أما بالنسبة للأفراد والتجار، فيُنصح باستخدام الفاتورة المبسطة للمعاملات مع المستهلكين والتأكد من تضمين جميع المعلومات المطلوبة في الفاتورة. كما أن الالتزام بمواعيد تقديم الإقرارات الضريبية أمر ضروري لتجنب الغرامات المالية.

لتجنب الغرامات والمخالفات، يجب سداد ضريبة القيمة المضافة في المواعيد المحددة وتقديم الإقرارات الضريبية في الوقت المناسب. بالإضافة إلى ذلك، الاحتفاظ بسجلات دقيقة لجميع المعاملات يساعد في تسهيل عملية المراجعة الضريبية ويضمن الالتزام بجميع المتطلبات القانونية.

أسئلة وأجوبة حول الفوترة الإلكترونية وضريبة القيمة المضافة

ما هو أفضل برنامج لإصدار الفواتير الضريبية في السعودية؟

برنامج الأستاذ المحاسبي هو أفضل برنامج محاسبي معتمد من هيئة الزكاة والدخل والأفضل سعراً في السعودية، ويدعم المرحلتين الأولى والثانية لمنظومة الفوترة الإلكترونية.

يتميز البرنامج بنظام محاسبي شامل وسهل الاستخدام بدون الحاجة لخبرة محاسبية متقدمة، وإمكانية إصدار فواتير إلكترونية دقيقة وسهلة مع رمز الاستجابة السريعة وإصدار ملفات بصيغة PDF و XML.

ما هو الفرق الأساسي بين الفاتورة الضريبية و الفاتورة الضريبية المبسطة؟

وفقاً للإرشادات التوعوية لهيئة الزكاة والضريبة والجمارك، يكمن الفرق الجوهري بين الفاتورة الضريبية و الفاتورة الضريبية المبسطة في أطراف المعاملة. يجب إصدار الفاتورة الضريبية الكاملة في حال كانت المعاملة بين منشأة ومنشأة أخرى أو بين منشأة وجهة حكومية، وهو ما يعرف بالمعاملات التجارية بين الشركات.

أما الفاتورة الضريبية المبسطة، وتستخدم في حالة المعاملات التي تتم بين منشأة وفرد، وهو ما يُعرف بالمعاملات التجارية مع المستهلكين. للتفاصيل الدقيقة حول المتطلبات القانونية لكل نوع من الفواتير، ينصح بالرجوع إلى المادة 53 من اللائحة التنفيذية لضريبة القيمة المضافة.

من هم الأشخاص الملزمون بإصدار الفاتورة الإلكترونية؟

الأشخاص الخاضعون للضريبة الملزمون بالفوترة الإلكترونية هم المكلف المقيم في المملكة، وهذا يشمل أي شخص سواء كان شركة أو مؤسسة فردية مسجل لأغراض ضريبة القيمة المضافة وله إقامة دائمة في المملكة.

كما يشمل الطرف المصدر للفاتورة نيابة عن المكلف، ويتضمن هذا العميل أو أي طرف ثالث يتم تفويضه لإصدار فاتورة ضريبية نيابةً عن المكلف الأساسي، بشرط أن يكون هذا الطرف مقيماً في المملكة.

أما الأشخاص الخاضعون للضريبة غير المقيمين في المملكة فهم مستثنون من هذا الإلزام.

ما هي الخصائص والمتطلبات الأساسية للفاتورة المبسطة؟

تستخدم الفاتورة الضريبية المبسطة للمعاملات مع المستهلكين الأفراد، وتُطبق في جميع المعاملات التي تقل قيمتها عن 1000 ريال.

تحتوي الفواتير المبسطة على معلومات أقل من الفاتورة العادية، لكنها يجب أن تتضمن معلومات البائع الكاملة بما يشمل الاسم والعنوان والرقم الضريبي، إلى جانب وصف واضح للسلعة أو الخدمة المقدمة وتاريخ الإصدار.

عند التعامل مع التجار المسجلين في ضريبة القيمة المضافة، يجب التأكد من تضمين قيمة المبيعات في الفاتورة المبسطة لضمان الالتزام بالمتطلبات الضريبية.

ما هي عقوبة التأخر في دفع ضريبة القيمة المضافة؟

تفرض الهيئة الضريبية غرامات مالية في حالة التأخر في سداد ضريبة القيمة المضافة. تبلغ نسبة هذه الغرامة 5% من قيمة الضريبة غير المسددة، وتُحسب عن كل شهر أو جزء منه لم تسدد عنه الضريبة.

تبدأ فترة حساب الغرامة من تاريخ استحقاق تقديم الإقرار الضريبي وتستمر حتى تاريخ التقديم الفعلي للإقرار وسداد المبلغ المستحق.

على سبيل المثال، إذا كانت قيمة الضريبة المستحقة 10,000 ريال وتم التأخر في السداد لمدة شهرين، فإن الغرامة ستكون 10,000 × 5% × 2 شهر = 1,000 ريال.